- 賃借人から受領した家賃等から管理報酬分を支払うものとしている場合には、あらかじめ賃貸人に引き渡す家賃等と管理報酬相当額とを分けて、前者のみを家賃等管理口座に入金させなければならない。

- 管理戸数20戸以下の賃貸住宅管理業者は、家賃等管理口座と固有財産管理口座を一つの口座とし、家賃等と自己の固有の財産とを、帳簿により勘定上直ちに判別できる状態で管理することができる。

- 家賃等管理口座に預入された金銭は、その全額を直ちに賃貸人に交付しなければならず、賃貸住宅管理業者の固有財産に属する金銭のうちの一定額を、家賃等管理口座に残したままにしておくことはできない。

- 家賃等管理口座に預入された金銭は、現金預金や管理手数料収入、修繕費などの勘定科目に、物件名や顧客名を入れた補助科目を付して仕分けを行うことにより、他の管理受託契約に基づく管理業務において受領する家賃等との分別管理とすることができる。

賃借人から受領した家賃等から管理報酬分を支払うものとしている場合には、賃借人から、家賃全額を「家賃等を管理する口座」に振り込んでもらい、その後、管理報酬分を「賃貸住宅管理業者の固有財産を管理する口座」に移し替えればよいです。本肢のように初めから別々の口座に入金してもらう必要はありません。

つまり、「家賃等を管理する口座」と「賃貸住宅管理業者の固有財産を管理する口座」のいずれか一方に「家賃等および賃貸住宅管理業者の固有財産(管理報酬分)」が同時に預け入れされている状態が生じることは差し支えありません(賃貸住宅管理業法解釈・運用の考え方)。

管理戸数が200戸未満の場合、賃貸住宅管理業の登録を受ける必要がありません。しかし、管理戸数が200戸未満でも登録を受けることができます。登録を受けることで、賃貸住宅管理業者となります。そして、賃貸住宅管理業者は、管理戸数にかかわらず、賃貸住宅管理業法のルールが適用されます。したがって、「家賃等を管理する口座」と「賃貸住宅管理業者の固有財産を管理する口座」を明確に分け、入居者等から受領した金銭がいずれの管理受託契約によるものか、帳簿により直ちに判別できるようにしなければなりません(賃貸住宅管理業法施行規則36条)。

家賃等を管理する口座に預入された金銭は、通常「家賃」ですが、その中から「管理報酬分」を差し引く場合があります。その場合、「家賃等管理口座」に「賃貸人に支払う家賃分」と「管理業者が受け取る管理報酬分」が同時に預けられています。これは問題ありません。しかし、速やかに「管理業者が受け取る管理報酬分」は「賃貸住宅管理業者の固有財産を管理する口座」に移し替える必要があります。よって、本肢は「全額を直ちに賃貸人に交付しなければならず」という記述は誤りです。管理報酬額分は管理業者の取り分としてとっておき、残金を賃貸人に交付すれば足ります。

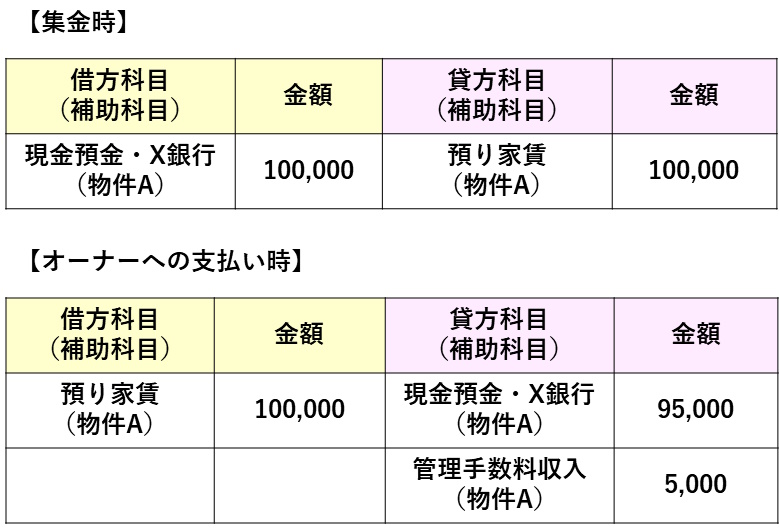

管理業者は分別管理のために、会計上も受領した金銭がいずれの管理受託契約に基づく管理業務に係るものであるかが帳簿や会計ソフト上で、直ちに判別できる状態で管理する必要があります(賃貸住宅管理業法36条)。そのためには、管理業者が預かった賃料等につき、下記の例のように補助科目を設定するか、勘定科目を分ける等して分別管理の仕訳を行わなければなりません。具体的には、現金預金や管理手数料収入、修繕費などの勘定科目に、物件名や顧客名を入れた補助科目を付して仕訳を行います。この点はよく出題されるので、個別指導で解説します。

令和5年・2023年の賃貸不動産経営管理士過去問

- 問1

- 賃貸住宅管理業法

- 問2

- 賃貸住宅管理業法

- 問3

- 賃貸住宅管理業法

- 問4

- 賃貸住宅管理業法

- 問5

- 賃貸住宅管理業法

- 問6

- 建物設備

- 問7

- 賃貸借契約

- 問8

- 賃貸住宅管理業法

- 問9

- 原状回復ガイドライン

- 問10

- 原状回復ガイドライン

- 問11

- 原状回復ガイドライン

- 問12

- 建物設備

- 問13

- 建築基準法

- 問14

- 建物設備

- 問15

- 建物設備

- 問16

- 建物設備

- 問17

- 建物設備

- 問18

- 賃貸住宅管理業法

- 問19

- 賃貸借

- 問20

- 賃貸借

- 問21

- 賃貸借

- 問22

- 賃貸借

- 問23

- 賃貸借

- 問24

- 賃貸借

- 問25

- 賃貸借

- 問26

- 賃貸借

- 問27

- 賃貸住宅管理業法

- 問28

- 賃貸住宅管理業法

- 問29

- 賃貸住宅管理業法

- 問30

- 賃貸住宅管理業法

- 問31

- 賃貸住宅管理業法

- 問32

- 賃貸住宅管理業法

- 問33

- 特定転貸事業者

- 問34

- 特定転貸事業者

- 問35

- 特定転貸事業者

- 問36

- 特定転貸事業者

- 問37

- 特定転貸事業者

- 問38

- 特定転貸事業者

- 問39

- 管理受託契約

- 問40

- 死に関する告知

- 問41

- 借主の募集

- 問42

- 賃貸不動産経営管理士

- 問43

- 賃貸不動産経営管理士

- 問44

- 借主の募集

- 問45

- 税金

- 問46

- 建物管理

- 問47

- 建物管理

- 問48

- 建物管理

- 問49

- 税金

- 問50

- 証券化事業