- 不動産証券化の仕組みでは、活動の実態を有しないペーパーカンパニーが器(ビークル)として利用される。

- 流動化型(資産流動化型)の証券化は、お金を集めてから投資対象が決まるタイプであり、はじめに投資資金がある場合に行われる不動産証券化の仕組みである。

- 投資家からみて、デットによる投資は、利息の支払や元本の償還においてエクイティに優先して安全性が高いことから、リターンの割合は低くなる。

- ノンリコースローンの場合には、特定の事業や資産以外は、当該ローン債権実現のための引き当て(責任財産)とはならない。

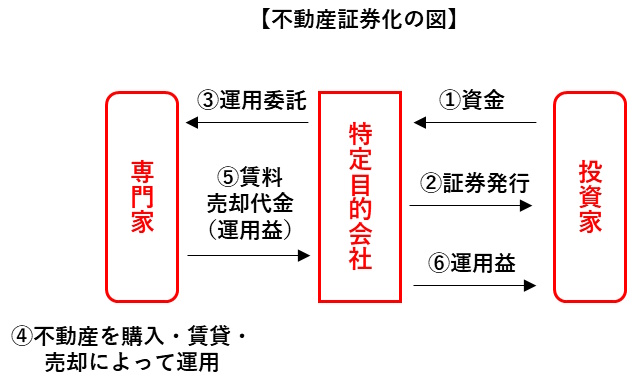

不動産証券化は、下図にあるような仕組みで構成されます。

不動産証券化の仕組みの図における「特定目的会社」とは、不動産や不動産関連資産を証券化する際に使用される特別な法人です。活動の実態を有しないペーパーカンパニーと考えてください。投資家との関係では、①資金を集めたうえで、②証券を発行します。③特定目的会社は、専門家に不動産の運用を委託し、④専門家は、不動産市場において不動産を購入、賃貸、売却することによって収益を取得し、⑤賃料や売却代金などの運用益を特定目的会社に還元し、⑥専門家から還元された運用益が投資家への利益の配分の原資となります。

「流動化型(資產流動化型)」は、投資対象が先に決まり、後でお金を集めるタイプであり、はじめに資産がある場合の不動産証券化の仕組みです。特定目的会社には、投資の期間が定められており(多くは、3~5年)、期間の経過により特定目的会社が解散し、投資家は投下資金を回収することになります。この点は関連ポイントも含めて勉強した方が効率的なので個別指導で解説します。

投資家による投資は、「デット」と「エクイティ」に分かれます。

「デット」は、金融機関等からの借入れや社債を意味します。つまり、特定目的会社内の資金の性格としては、「負債」にあたります。

「エクイティ」は、「株式」を意味し、出資金であり、特定目的会社内の資金の性格としては、「資本」にあたります。

投資家からみて、デットによる投資は、利息の支払いや元本の償還においてエクイティよりも優先してお金をもらうことができ、多くは利益が固定され、安全性が高いです。安全性の高さに対応して、リターンの割合は低くなります(ローリスク・ローリターン)。よって、正しいです。

本肢も対比ポイントがあり、今後の賃貸管理士試験でも出題されそうなので、個別指導で解説します。

ノンリコースローンとは、特定の事業や資産から生ずる収益だけを返済原資とする借入れです。つまり、特定の事業や資産以外は、当該ローン債権実現のための引き当て(責任財産)とはなりません。「ローン債権実現のための引き当て(責任財産)」という言葉は少しわかりにくいので、個別指導では、分かりやすく解説します。

令和5年・2023年の賃貸不動産経営管理士過去問

- 問1

- 賃貸住宅管理業法

- 問2

- 賃貸住宅管理業法

- 問3

- 賃貸住宅管理業法

- 問4

- 賃貸住宅管理業法

- 問5

- 賃貸住宅管理業法

- 問6

- 建物設備

- 問7

- 賃貸借契約

- 問8

- 賃貸住宅管理業法

- 問9

- 原状回復ガイドライン

- 問10

- 原状回復ガイドライン

- 問11

- 原状回復ガイドライン

- 問12

- 建物設備

- 問13

- 建築基準法

- 問14

- 建物設備

- 問15

- 建物設備

- 問16

- 建物設備

- 問17

- 建物設備

- 問18

- 賃貸住宅管理業法

- 問19

- 賃貸借

- 問20

- 賃貸借

- 問21

- 賃貸借

- 問22

- 賃貸借

- 問23

- 賃貸借

- 問24

- 賃貸借

- 問25

- 賃貸借

- 問26

- 賃貸借

- 問27

- 賃貸住宅管理業法

- 問28

- 賃貸住宅管理業法

- 問29

- 賃貸住宅管理業法

- 問30

- 賃貸住宅管理業法

- 問31

- 賃貸住宅管理業法

- 問32

- 賃貸住宅管理業法

- 問33

- 特定転貸事業者

- 問34

- 特定転貸事業者

- 問35

- 特定転貸事業者

- 問36

- 特定転貸事業者

- 問37

- 特定転貸事業者

- 問38

- 特定転貸事業者

- 問39

- 管理受託契約

- 問40

- 死に関する告知

- 問41

- 借主の募集

- 問42

- 賃貸不動産経営管理士

- 問43

- 賃貸不動産経営管理士

- 問44

- 借主の募集

- 問45

- 税金

- 問46

- 建物管理

- 問47

- 建物管理

- 問48

- 建物管理

- 問49

- 税金

- 問50

- 証券化事業