分別管理の必要性

賃貸住宅管理業者は、管理受託契約に基づく管理業務において受領する家賃、敷金、共益費その他の金銭を、整然と管理する方法として国土交通省令で定める方法により、自己の固有財産および他の管理受託契約に基づく管理業務において受領する家賃、敷金、共益費その他の金銭と分別して管理しなければなりません(賃貸住宅管理業法第16条)。例えば、賃貸住宅管理業者が入居者から家賃等の金銭を徴収したものの、その金銭を自らの会社のお金として流用し(使用し)、オーナーに支払われるべき金銭が支払われないといったトラブルは現実に生じています。このようなトラブルを回避するために、「管理業務において受領する家賃や敷金等の金銭」を「自社の固有財産」とは分別して、厳格に分別管理することが必要となります。

分別管理の方法

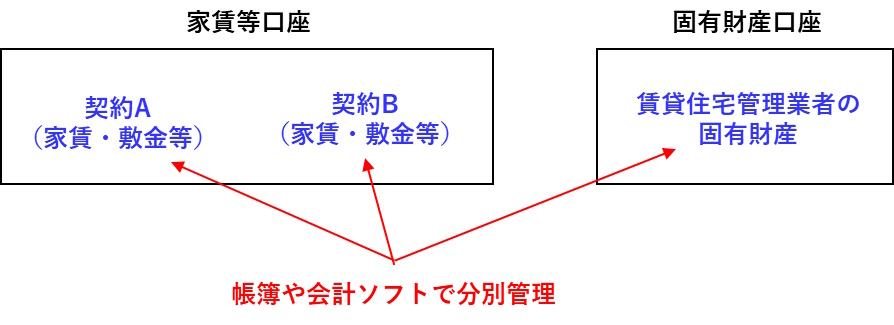

「管理受託契約に基づく管理業務において受領する家賃、敷金、共益費その他の金銭(以下「家賃等」という)を管理する口座」と「賃貸住宅管理業者の固有財産を管理する口座」を別としたうえで、「管理受託契約ごとに金銭の出入を区別した帳簿」を作成する等により勘定上も分別管理する必要があります。例えば、「家賃回収用の口座」と「業者の収入と費用を取り扱う口座」の2つを作る必要があります。

ただし、「家賃等を管理する口座」と「賃貸住宅管理業者の固有財産を管理する口座」の分別については、少なくとも「家賃等を管理する口座を同一口座」として「賃貸住宅管理業者の固有財産を管理する口座」と分別すれば足ります。つまり、1つの「家賃等口座」に複数の契約者の家賃等が入っていても構わないということです。

また、「家賃等を管理する口座」にその月分の家賃をいったん全額預入し、「家賃等口座」から「賃貸住宅管理業者の固有財産を管理する口座」に管理報酬分の金額を移し替える等、「家賃等を管理する口座」と「賃貸住宅管理業者の固有財産を管理する口座」のいずれか一方に「家賃等および賃貸住宅管理業者の固有財産」が同時に預け入れされている状態が生じることは差し支えありません。ただし、この場合、「家賃等または賃貸住宅管理業者の固有財産」を速やかに「家賃等を管理する口座」または「賃貸住宅管理業者の固有財産を管理する口座」に移し替えなければなりません。例えば、家賃10万円を「賃貸住宅管理業者の固有財産を管理する口座」に賃借人から振り込んでいただいた場合、速やかに「家賃等を管理する口座」に支払うべき家賃を移し替えればよいです。

ただし、賃貸人に家賃等を確実に引き渡すことを目的として、適切な範囲において、管理業者の固有財産のうちの一定額を家賃等を管理する口座に残しておくことは差し支えありません(賃貸住宅管理業法施行規則第36条、解釈・運用の考え方第16条関係)。例えば、家賃を確実に支払えるように、管理業者のお金100万円を「家賃等を管理する口座」に入れておくことは問題ありません。

上記をまとめると、次の1および2のいずれの要件も満たす必要があることになります(賃貸住宅管理業法施行規則第36条、)。

- 金融機関口座の分別

口座分別の方法により、管理業務において受領する家賃・敷金等の金銭を管理するための口座を自己の固有財産を管理するための口座と分別して管理する方法(契約者ごとに口座を設ける必要はない) - 帳簿・会計ソフト上の分別

受領した金銭がいずれの管理受託契約に基づく管理業務に係るものであるかが帳簿や会計ソフト上で、直ちに判別できる状態で管理する方法

管理業者の会計処理

管理業者は分別管理のために、会計上も「受領した金銭がいずれの管理受託契約に基づく管理業務に係るものであるかが帳簿や会計ソフト上で、直ちに判別できる状態で管理する」必要があります。そのためには、管理業者が預かった賃料等につき、下記の例のように補助科目を設定するか、勘定科目を分ける等して分別管理の仕訳を行わなければなりません。具体的には、現金預金や管理手数料収入、修繕費などの勘定科目に、物件名や顧客名を入れた補助科目を付して仕訳を行います。

仕訳を行った後は、補助元帳や会計ソフトの補助科目機能等を使用することで、管理受託契約ごとの会計管理が楽になります。

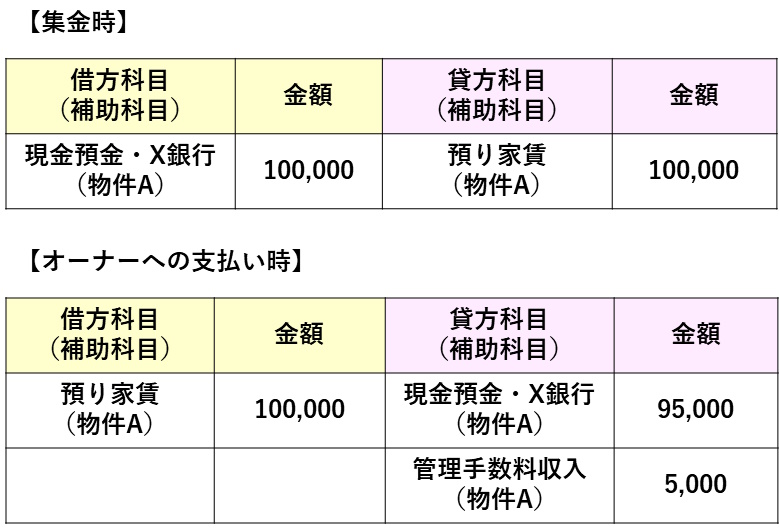

管理手数料収入の仕訳

一般的に、管理手数料収入については、入居者から集金する家賃の中から差し引き、残った金額をオーナーに支払います。例えば、物件Aの入居者から家賃10万円を集金し、管理手数料収入5,000円をもらい、9万5000円をオーナーに支払う場合、下記のように仕訳をします。

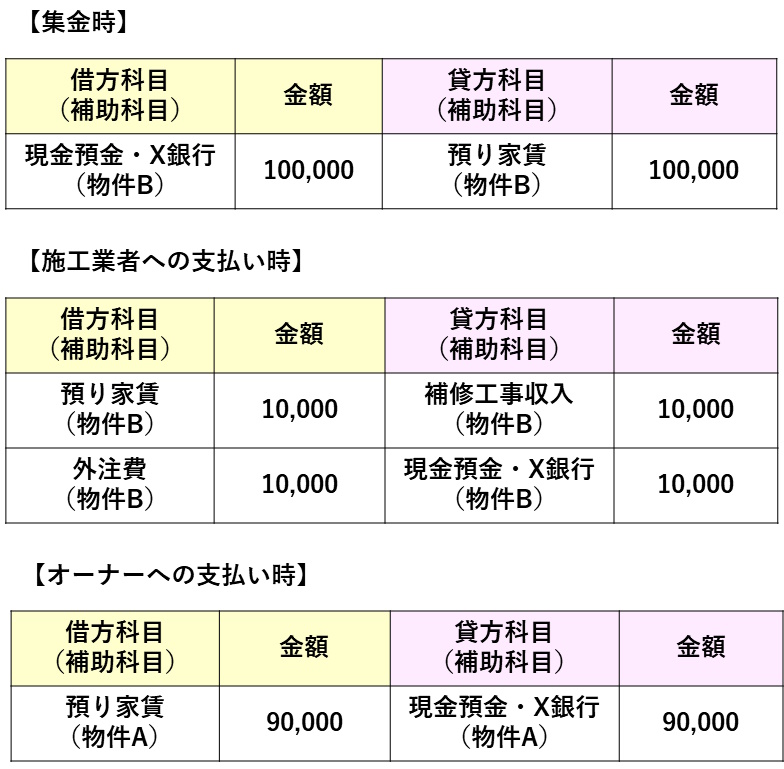

修繕費・清掃費の仕訳

修熱費や清掃費の仕訳については、一般的には2つのパターンがあるので、2つの具体例を出して解説します。下記2つの具体例は、いずれも「物件Bの入居者から家賃10万円を集金し、修繕費1万円を施工業者に支払い、差し引いた分をオーナーに支払う場合」です。

【ケース1】 管理会社が、オーナーと施工業者の仲介のみをするケース(管理会社は収益を得ない)

【ケース2】 管理会社が、オーナーから修繕業務を委託され、施工業者に外注するケース(管理会社は収益を得る)

分別管理における実務上の注意点と違反時のリスク

分別管理は賃貸住宅管理業法第16条に基づく法的義務であり、違反した場合には国土交通大臣による業務改善命令や業務停止命令の対象となります(同法第23条・第24条)。さらに、業務停止命令に違反した場合は1年以下の懲役もしくは100万円以下の罰金が科される可能性があるため、形式的な口座分離だけでなく、日常的な運用体制の整備が不可欠です。

口座分離の実務ポイント

- 口座名義の明確化:家賃等管理口座は「○○株式会社 管理口座」等、固有財産口座と一見して区別できる名義にすることが望ましい

- 入出金の照合頻度:管理受託契約ごとの入出金明細を少なくとも月次で照合し、帳簿との不一致がないか確認する

- 一時的な混在の記録:家賃等と固有財産が同一口座に混在する場合、混在が生じた日付・金額・移替完了日を記録し、速やかな移替の証跡を残す

実務で起きやすい違反パターン

国土交通省の監督実績では、以下のようなケースが指摘されています。

- 固有財産口座で家賃を受領したまま、月末まで移替を行わない

- 管理受託契約ごとの帳簿区分が不十分で、どの契約に係る金銭か直ちに判別できない状態になっている

- 管理戸数の増加に伴い、口座残高と帳簿上の預り金合計額に差異が生じている

試験対策としては、分別管理の「2つの要件(口座の分別+帳簿上の分別)」を正確に押さえたうえで、違反時の監督処分の流れ(指示→業務改善命令→業務停止命令→登録取消し)まで整理しておくことが重要です。

敷金の分別管理と実務上の仕訳処理

管理業務において受領する金銭のうち、敷金は賃貸人に帰属する金銭であり、管理会社の収益ではありません。そのため、管理会社が入居者から敷金を預かった場合、自己の固有財産とは明確に区別して管理する必要があります。

敷金を預かった際の帳簿上の処理

管理会社が入居者から敷金を受領した場合、帳簿・会計ソフト上では「預り金」として負債計上するのが原則です。具体的な仕訳は以下のとおりです。

- 敷金受領時:(借方)普通預金〔家賃等口座〕/(貸方)預り金(敷金) — 入居者から預かった敷金を家賃等管理口座に入金し、預り金として記録

- 賃貸人への送金時:(借方)預り金(敷金)/(貸方)普通預金〔家賃等口座〕 — 賃貸人の指定口座へ敷金を引き渡した際に預り金を消去

- 退去時の原状回復費充当:賃貸人の指示に基づき敷金から原状回復費用を差し引く場合、その差額を入居者へ返還し、帳簿上も契約ごとに精算内容を記録

敷金管理で注意すべきポイント

敷金は家賃と同じ「家賃等口座」にまとめて管理することが認められていますが、管理受託契約ごとに帳簿で出入りを区別しなければなりません(賃貸住宅管理業法施行規則第36条)。複数の契約者の敷金が同一口座に入っていても口座分別の要件は満たしますが、どの契約に基づく敷金かを帳簿上で常に把握できる状態を維持することが求められます。管理会社の固有財産と混同した場合、分別管理義務違反として業務改善命令等の行政処分の対象となるため、日常的な記帳と定期的な残高照合が重要です。

賃料の収益計上時期

賃料は、税務上、下記のルールに従って収入として計上しなければなりません。仮に入金がなくてもその時期が来たら収入として計上することになります。「契約の解除」や「貸倒れ(倒産等により貸したお金が返されない)」が確定するまでは、入金がなくても収入として取り扱い、「未収賃料」として貸借対照表に計上します。

通常の地代・賃料等の計上時期

- 契約や慣習などにより支払日が定められている場合、その定められた日

- 請求があったときに支払うべきと定められている場合、請求をした日

- 支払日が定められていない場合、実際に支払いを受けた日

権利金・礼金の計上時期

資産の引渡しのあった日または契約の効力発生の日

更新料の計上時期

契約の効力発生の日

敷金・保証金のうち賃借人に返還しない部分

本来敷金・保証金は不動産の明渡しの時に返還されるものですが、名目が敷金・保証金となっていても返還しないことが確定しているものについてはその確定した都度収入金額に計上します。通常、契約締結日に計上します。