企業会計の役割

企業会計では、損益計算書(P/L)により、「一会計期間の経営成績を明らかにする」、貸借対照表(B/S)により、「期末における財政状態を明らかにする」という2つの役割があります。これは、ステークホルダー(株主や債権者等の利害関係者)に報告するためのものです。

会計は、企業が自由に設定した「会計期間」ごとに記録・計算を行います。分かりやすく言えば、決算日を自由に決めて、そこから1年間が会計期間となります。例えば、9月31日決算であれば、10月1日~翌年の9月31日までが、会計期間です。この会計期間の最初の日を「期首」、最後の日を「期末」といい、期末において貸借対照表と損益計算書が作成されます。

損益計算書(P/L)と貸借対照表(B/S)については、後ほど解説します。

「損益計算書」と「貸借対照表」と「キャッシュフロー計算書」を合わせて「財務諸表」と呼びます。

企業会計原則

企業会計原則は、法律には規定されていないものの、すべての企業がその会計を処理するにあたって従わなければならない基準を言います。そして、企業会計原則は、「一般原則」、「損益計算書原則」、「貸借対照表原則」の3つの原則で構成されています。一般原則は、損益計算書、貸借対照表のいずれにも共通するので、企業会計原則の最高規範(もっとも優先されるルール)とされています。

一般原則

そして、一般原則には、下記7つの原則があります。

- 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。 - 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。 - 資本取引・損益取引区分の原則

資本取引と損益取引を明瞭に区分し、特に資本剰余金と利益剰余金を混同してはならない。 - 明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計|事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。 - 継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。 - 保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。 - 単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

損益計算書原則

「収益と費用の会計処理方法」や「損益計算書の表示方法」の基準のことを言います。つまり、企業会計において、ある会計期間における企業の経営成績を示す損益計算書を作成するための具体的な処理基準です。この中には「発生主義、総額主義、費用収益対応の原則」などがあります。

貸借対照表原則

「資産・負債・資本の会計処理方法」や「貸借対照表の表示方法」の基準のことを言います。つまり、企業会計において、期末における企業の財政状態を示す貸借対照表を作成するための具体的な処理基準です。

簿記の種類

簿記の種類には、「単式簿記」と「複式簿記」の2種類があります。一般的に、企業会計では複式簿記を用います。

単式簿記

現金の出し入れという事実のみを帳簿に記入する方法です。例えば、家計簿が単式簿記です。

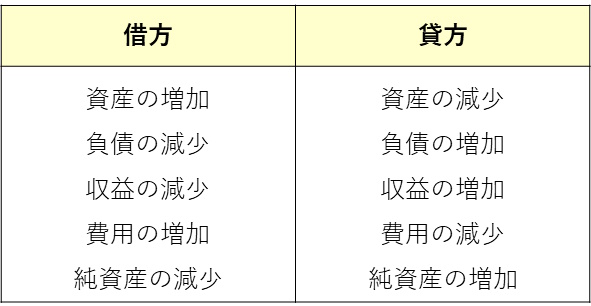

複式簿記

複式簿記では、取引における2つの側面について同時に帳簿に記入するため、仕訳は常に「借方」と「貸方」の2つが存在します。仕訳の「左側を借方」、「右側を貸方」といい、それぞれ別の勘定科目を用いて記帳します。

と貸方(右)の図.jpg)

仕訳と勘定科目

企業はすべての取引を複式簿記の原則に基づき「仕訳」を行います。仕訳とは、取引を「借方と貸方」に分解して、「勘定科目」と「金額」を決定する作業を言います。勘定科目とは、取引の記録・計算を行うための整理名称のことをいい、例えば「売上、接待交際費、雑費、旅費交通費」等です。仕訳は、複式簿記の原則に従って借方と貸方双方に同じ金額を記入するため、借方と貸方の金額は、常に一致します(同じ金額になる)。

複式簿記における勘定科目のルール

勘定科目とその分類

- 資産

- 将来の収益獲得に貢献する財産

- 【勘定科目】 現金、預金、預け金、未収入金、前払金、固定資産(土地、建物)など

- 負債

- 将来において一定の財産を減らすもの、つまり一定の金額を支払わなければならない義務

- 【勘定科目】 預り家賃、借入金、預り金、未払金、前受金など

- 純資産

- 資産から負債を差し引いて算出されるもので、正味の財産

- 【勘定科目】 資本金、資本剰余金、利益剰余金

- 収益

- 金銭等の財産が増加する要因のこと。収益の発生により、資本も増加する。

- 【勘定科目】 管理手数料収入、仲介手数料収入、更新事務手数料収入

- 費用

- 金銭等の財産が減少する要因のこと。費用の発生により、資本も減少する。

- 【勘定科目】 外注費、清掃費、給与、消耗品費、水道光熱費、旅費交通費など

主要簿と補助簿

帳簿には、簿記の基礎となる「主要簿」と、その主要簿の記録を補う「補助簿」があります。

主要簿

主要簿とは、「総勘定元帳」と「仕訳帳」の2つの帳簿を指します。現金の動きや残高、増減した取引の内容が示され、これらの主要簿をもとにして、決算書(損益計算書貸借対照表)が作成されます。

総勘定元帳とは、日々の取引の記録を勘定科目ごとにまとめたものです。勘定科目ごとに資金の流れが記されているため、科目ごとの内容が分かりやすく、記帳内容の誤りにも気づきやすいという特徴がある帳簿です。

仕訳帳とは、勘定科目に関係なく、すべての取引を日付順に記入した帳簿のことであり、すべての帳簿の基礎になります。日付順に記入するため、その日の取引の記帳漏れがないかどうかを確認しやすいです。一般的に、まずは日々の取引を仕訳帳に記入し、その後、総勘定元帳を作成するという流れで作成します。

補助簿

補助簿とは、主要簿(仕訳帳・総勘定元帳)を補助するために用いられる会計帳簿を言います。補助簿には、主要簿には記載することができない取引の明細を記録する役割があり、「仕訳帳を補足する①補助記入帳」と「総勘定元帳を補足する②補助元帳」とがあります。①補助記入帳は、例えば、現金出納帳、預金出納帳、売上帳、仕入帳等があり、②補助元帳は、例えば、固定資産台帳、買掛金元帳(仕入先元帳)、売掛金元帳(得意先元帳)があります。補助簿には、取引の詳細を確認したいときにすぐに把握できるというメリットがあり、補助簿の数が増えると、より細かな経営分析や取引管理を行うことができます。管理業者は家賃収入等につき分別管理が求められていますが、会計上も物件や顧客ごとに補助科目を設定することで家賃収入等を②補助元帳で管理できます。

発生主義

収益または費用をどの時点で帳簿に計上するかが問題となります。会計処理では、「発生主義」とされており、「収益又は費用は発生の事実をもってその計上を行う」という考え方を採用する方が望ましいとされています。

これに対して、「現金の入出金が生じた時点で収益又は費用の計上を行う」という考え方を「現金主義」と言います。

発生主義の具体例

例えば、令和7年1月分の管理手数料収入が令和6年12月中に入金されたとします。この場合、管理手数料収入は、令和6年1月に発生するので、令和7年1月分の収益に計上します。

例えば、令和7年1月分の清掃費を、令和6年12月中に清掃会社に支払った。この場合、清掃費は、令和7年1月に発生するので、令和7年1月分の費用に計上します。

損益計算書(P/L)

損益計算書は、一会計期間の企業の経営成績を示しています。つまり、損益計算書は、企業が一会計期間に活動した結果、いくらお金をつかったのか(費用)、また、新たにいくらお金を獲得したのか(収益)という期中のお金の増減を表します。そのため、損益計算書を読むことで、企業の業績が良いのか悪いのかを判断できます。

損益計算書は「収益」「費用」「利益」の3つの要素から成り立っており、収益から費用を差し引くことで最終的な利益を計算します。黒字の場合は、収益が費用を上回っている状態なので、「利益」が左に表記され、赤字の場合は、費用が収益を上回っている状態なので、「利益」が右に移され、「損失」と表記されます。

そして、損益計算書は、英語で「プロフィット&ロス・ステイトメント(Profit & Lossstatement)」と呼び、これを略して「P/L」とも呼ばれる。

.jpg)

貸借対照表(B/S)

貸借対照表は、期末における財政状態を明らかにします。つまり、貸借対照表は、期末の時点で、企業の資産や負債がいくらあるのか、資産から負債を差し引いた結果、正味の財産(純資産)がいくらあるのかを表します。

貸借対照表は、決算(期末)時点での企業の財務状態を表している。企業のプラスの財産である「資産」とマイナスの財産である「負債」のバランスをまとめたデータで、バランスシート(BalanceSheet)を略して「B/S」とも呼ばれる。

貸借対照表には、左側に「資産」、右側に「負債」と「純資産」が記されます。資産の部(左側)は、集めた資金がどのように投資され、保有されているかを示しています。一方、負債・純資産の部(右側)は、事業に必要な資金をどのように集めたかを示しています。貸借対照表は、常に「資産=負債+純資産」となります。

.jpg)