不動産証券化の仕組み

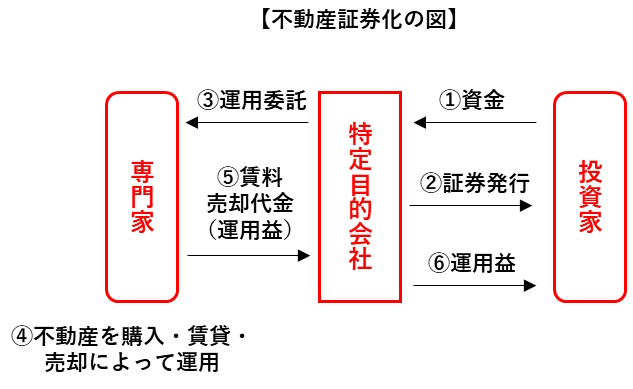

不動産証券化は、下図にあるような仕組みで構成されます。

不動産証券化の仕組みの図における「特定目的会社」とは、不動産や不動産関連資産を証券化する際に使用される特別な法人です。活動の実態を有しないペーパーカンパニーと考えてください。投資家との関係では、①資金を集めたうえで、②証券を発行します。③特定目的会社は、専門家に不動産の運用を委託し、④専門家は、不動産市場において不動産を購入、賃貸、売却することによって収益を取得し、⑤賃料や売却代金などの運用益を特定目的会社に還元し、⑥専門家から還元された運用益が投資家への利益の配分の原資となります。

デットとエクイティ

投資家から特定目的会社への投資は、「デット」と「エクイティ」に分かれます。

「デット」は、金融機関等からの借入れや社債を意味します。つまり、特定目的会社内の資金の性格としては、「負債」にあたります。

「エクイティ」は、「株式」を意味し、出資金であり、特定目的会社内の資金の性格としては、「資本」にあたります。

投資家からみて、デットによる投資は、利息の支払いや元本の償還においてエクイティよりも優先してお金をもらうことができ、多くは利益が固定され、安全性が高いです。安全性の高さに対応して、リターンの割合は低くなります(ローリスク・ローリターン)。

一方、エクイティによる投資は、利息の支払いや元本の償還においてデットよりも劣後し、利益は固定されず、安全性は比較的低いです。この安全性の低さに対応して、リターンの割合は高いものとされます(ハイリスク・ハイリターン)。

流動化型(資産流動化型)とファンド型

不動産の証券化における「投資対象」と「事業」の関係については、「流動化型(資產流動化型)」と「ファンド型」があります。

「流動化型(資產流動化型)」は、投資対象が先に決まり、後でお金を集めるタイプであり、はじめに資産がある場合の不動産証券化の仕組みです。特定目的会社には、投資の期間が定められており(多くは、3~5年)、期間の経過により特定目的会社が解散し、投資家は投下資金を回収することになります。

「ファンド型」は、お金を集めてから、投資対象が決まるタイプであり、はじめにお金がある場合の不動産証券化の仕組みです(実際は、具体的な見通しがなく、投資を募るわけではなく。ある程度の見通しはある)。ファンド型では、投資の期間は定められていません。投資家は、投資持分を譲渡により投資を回収します。そのために、ファンド型には、その投資持分を回収するための(持分を売買するための)市場が必要となります。その一例が「Jリート」です。「Jリート」は、ファンド型の不動産証券化であり、東京証券取引所に上場しています。

実物不動産への投資、流動型(資産流動化型)への投資、ファンド型への投資を、投資家数で比較すると、一般には、投資家数は、実物不動産が少数、ファンド型は多数、流動化型はその中間です。投資金額でみれば、実物不動産は大きい、ファンド型は小さい、流動化型はその中間となります。

とファンド型の違い.jpg)

ノンリコースローン

不動産証券化における借入による資金調達には、ノンリコースローンが用いられます。

ノンリコースローンとは、特定の事業や資産から生ずる収益だけを返済原資とする借入れです。

一般に法人や個人が借入れをした場合には、その法人や個人の資産全体が借入れの引き当て(責任財産)になり、債務の返済がなされない場合には、債権者は、債務者の資産全体を差し押さえたりして回収します(遡及型)。

これに対して、ノンリコースローンの場合には、特定の事業や資産以外は、その債権実現のための引き当て(責任財産)とはなりません(非遡及型)。つまり、ノンリコースローンは返済原資が限られるため、返済原資の限定されない遡及型融資に比べてリスクが高くなります。言い換えると、万一、不動産投資が失敗した場合、残った不動産の売却代金からしか、回収できないので、ハイリスクです。しかし、その一方でハイリターンでもあります。

不動産証券化と管理業者の役割

アンバンドリング

従来の不動産事業においては、マネジメントを明確に意識し、あるいは業務を分担することは、少なかったです。しかし、現在、資金調達には不動産証券化を利用した複雑な仕組みが利用されており、不動産調査には経済・経営・建築の専門的知識が欠かせません。金融商品とされる不動産の権利について媒介や資産運用、助言を行うには、金商法上の登録が必要となります。賃貸管理の日常業務に関しても、設備・仕様に対する賃借人のニーズは多様化し、賃料設定に考慮すべき要素も激増し、建物管理業務も複雑多岐にわたります。業務フローのすべての段階で、業務の分量が増えているうえ、最新の動向を把握し、複雑で専門性が高い業務を行わなければ、不動産投資を成功させることができません。不動産事業は、業務が細分化し、それぞれ極めて高度で専門的な知識、経験、能力が必要になっています。

このような状況のもと、専門家がそれぞれマネジメントを意識しつつ、専門分野を分担する体制が不可欠となっています。従来一体として行われていた業務を分離し、各部分についてそれぞれ専門的な業務として別々に行うようになることを「アンバンドリング(unbundling)」といいます。不動産証券化では、業務は各々の専門家によって役割分担されており、賃貸管理の分野でも、アセットマネジメント(AM)とプロパティマネジメント(PM)のアンバンドリングが一般化しました。

- アセットマネジメント(AM)

- 資金運用

- プロパティマネジメント(PM)

- 現実の管理・運営

アセットマネジメント(AM)

不動産投資について、資金運用の計画、決定・実施、実施の管理を行うのがアセットマネジメントです。アセットマネジメントは、投資家から委託を受け、①総合的な計画を策定して、②投資を決定・実行し、③賃借人管理、建物管理、会計処理などについて、プロパティマネジメント会社からの報告を受けて投資の状況を把握し、④現実の管理運営を指示しながら、売却によって投下資金を回収する、という一連の業務です。この一連の業務を行う専門家を、アセットマネージャーといいます。

プロパティマネジメント(PM)

プロパティマネジメント会社は、アセットマネージャーから選定され、その委託を受けてプロパティマネジメント業務を担当します。アセットマネジメントが資金運用の計画・実施であるのに対し、プロパティマネジメントは、実際の賃貸管理・運営を行うことをいいます。プロパティマネジメント会社またはプロパティマネジメント業務に携わる担当者が、プロパティマネージャーです。

プロパティマネジメント会社は、アセットマネージャーから委託を受け、その指示のもとに、プロパティマネジメント業務を行います。現実に不動産の管理運営を行い、キャッシュフローを安定させ、不動産投資の採算性を確保するための専門家です。

そして、プロパティマネジメントは、投資家から委託を受けて、投資家のために行われる業務です。投資目的が達成されたとき、投資家は資金を回収するので、投資家は、しばしば入れ替わることになります。プロパティマネジメント会社は、そのように入れ替わる投資家のために業務を行うのです。

このようなプロパティマネジメント会社の立場を考えると、その業務のすべてについて、合理性を説明できるようにしておかなければなりません。業務の合理性を説明するには、客観的な根拠が必要です。プロパティマネジメント会社は、自らの業務に合理性があることについて、説明責任を負担しており、説明責任を果たすための客観的な根拠を常に準備しておかなければなりません。

なお、不動産証券化による事業のなかでは、「プロパティマネジメント」という用語を報告業務などの狭い意味に用いているケースも見受けられますが、不動産証券化による事業におけるプロパティマネジメント業務は実際の賃貸管理・運営の全般にわたるものです。

プロパティマネジメントの分析

プロパティマネジメントは、賃貸管理を言い換えた用語であるから、その業務内容は、賃貸管理の業務内容と同一です。

もっとも、プロパティマネジメントにおいては、賃貸管理につき、投資家のために行うものであるという観点から、一部の業務がより重視されることになります。従前からの賃貸管理業務と比較し、投資家のために重要性の高まる業務は、①報告業務、②調査、③提案業務、④所有者の変更に伴う業務です。

報告業務

報告業務については、賃貸住宅管理業者が行う定期報告の報告内容を指します。

調査・提案業務

次に、投資家は多数であり、そのメンバーは常に入れ替わる可能性があります。そのため、調査・提案も、不特定の相手方に対する論理的な説得力が必要です。論理的な説得力を持たせる調査・提案には、客観的な資料・根拠がなくてはなりません。調査・提案すべき内容は、賃貸管理業務の全般にわたります。賃料設定、入居者(賃借人)募集方法、契約後の安定的な賃料取得のための活動に関するものなど賃貸借にかかわるもの、建物・設備の維持保守管理、修繕計画、清掃警備など建物・設備にかかわるものなど、多種多様です。

「賃貸借に関する提案業務」には、テナントリテンション(TenantRetention)が含まれます。テナントリテンションとは、賃借人の維持(賃借人に住み続けてもらうこと)です。従来の賃貸管理では、賃借人の入れ替えは、手数料獲得の機会となるために、媒介業務も同時に行う管理業者にとっては、歓迎すべきことでした。しかし、投資家の立場に立ってみれば、賃借人の入れ替えによって空室リスクが生じ、コストが発生することは、不利なことです。プロパティマネジメントが、投資家の利益のために行われることを考えれば、可能な限り既存の賃借人が退去しないように引き留め、維持しておくことは、プロパティマネジメント会社の責務となります。そのため、プロパティマネジメントの観点からは、賃借人を引き留め、維持することも、賃貸管理業務の内容をなすものとなります。

さらに、プロパティマネジメントにおいては、建物の維持保守および改修のための調査・提案も必要不可欠です。現存する建物の価値を維持するだけではなく、さらに管理の質を高め、長期的な観点から建物の価値を高める改修を行うことについて積極的な計画、提案も行わなければなりません。

中・長期的な改修・修繕の計画を策定し、実施する業務を、コンストラクションマネジメント(CM)といいます。プロパティマネージャーには、収益拡大とコスト削減の両面から、具体的に、計画の基礎資料の収集、計画策定など調査、提案が求められます。そのために、最近では、年間予算を作成することも、プロパティマネジメントに含むのが、一般的になっています。

所有者の変更伴う業務

証券化された物件では、投資目的を達成すると権利は譲渡されるため、物件の権利者が頻繁に交代します。そのため、プロパティマネジメントにおいても、不動産の権利者が移転し、賃貸借の当事者が変更することにかかわる業務が必要になります。所有者の交代に際し、旧所有者から新所有者に賃貸人の地位が円滑に引き継がれるように尽力することは、重要なプロパティマネジメント業務です。